4 月 17 日,全球化智能科技企业、三维感知技术领导者禾赛科技(NASDAQ: HSAI;HKEX: 2525)举办 2026 技术开放日活动,重磅发布全球首款 6D 全彩激光雷达超感光芯片毕加索 SPAD-SoC。同时,禾赛 ETX 系列激光雷达将搭载毕加索 SPAD-SoC 全新升级,最高支持 4320 线全彩 4K 超高清感知,今年下半年量产交付。禾赛同时宣布将开启从「空间感知」到「空间智能」的战略升维,并首次展示了全新空间智能 AI 硬件产品 Kosmo,和新战略方向机器人动力模组。禾赛将持续以“赋能机器人,让人类生活更高效舒适”为使命,夯实其万亿物理 AI 时代的关键推动者定位。

发布全球首款 6D 全彩超感光芯片,

开启「全彩激光雷达」新时代

活动现场,禾赛科技联合创始人及首席科学家孙恺重磅发布了 6D 全彩激光雷达的核心——禾赛第五代 6D 全彩自研芯片平台「毕加索」。平台命名取自现代艺术大师巴勃罗·毕加索,寓意其开创的立体主义视角与独特的色彩表现力。

传统激光雷达芯片只能感知三维空间(XYZ),可以知道物体的位置和形状,却不知道它的颜色。而禾赛「毕加索」将彩色感光和 TOF 测距进行芯片层面的像素级融合,在同一颗芯片上同步感知三维空间(XYZ)和物体色彩(RGB),直接生成彩色点云,显著增强世界模型的空间智能能力。

「毕加索 SPAD-SoC 」是禾赛「毕加索」平台的首款芯片,也是全球首款 6D 全彩激光雷达超感光芯片,其光子探测效率(PDE)已突破 40%,达国际顶尖水平。光子探测效率是衡量 SPAD 芯片感知能力的核心指标,直接决定了激光雷达“看得多远、看得多清”。这意味着在同样的激光功率下,毕加索能探测到更远的距离、更小的目标、看清更暗的环境。

这不是简单的把摄像头画面和激光雷达点云数据拼接,而是在芯片级实现感知信息的原生融合。6D 全彩激光雷达输出的每一个点,原生自带颜色信息,已像素级时空对齐,无需拼接、无需脑补。这意味着自动驾驶系统不再需要“猜”——不管是红绿灯、车道线,还是施工指示牌,一眼看懂。看见即理解,更安全。

当行业聚焦于传统激光雷达的线数提升,禾赛科技已实现技术升维——全球首款 6D 全彩激光雷达超感光芯片的问世,不仅让三维感知技术从「黑白成像」迈入「全彩视界」,更标志着行业从「线数内卷」走向「体验升维」的新阶段。

所有扎实的增长,都源于领先的技术底气。去年 11 月,禾赛发布了基于 RISC-V 架构激光雷达专用高性能智能主控芯片费米 C500,完成了芯片全栈自研最后一块拼图。搭载费米 C500 芯片的激光雷达 ATX 焕新版已全面量产,来自全球头部主机厂在手订单突破 600 万台,成为行业现象级爆款,市场认可度持续领跑。

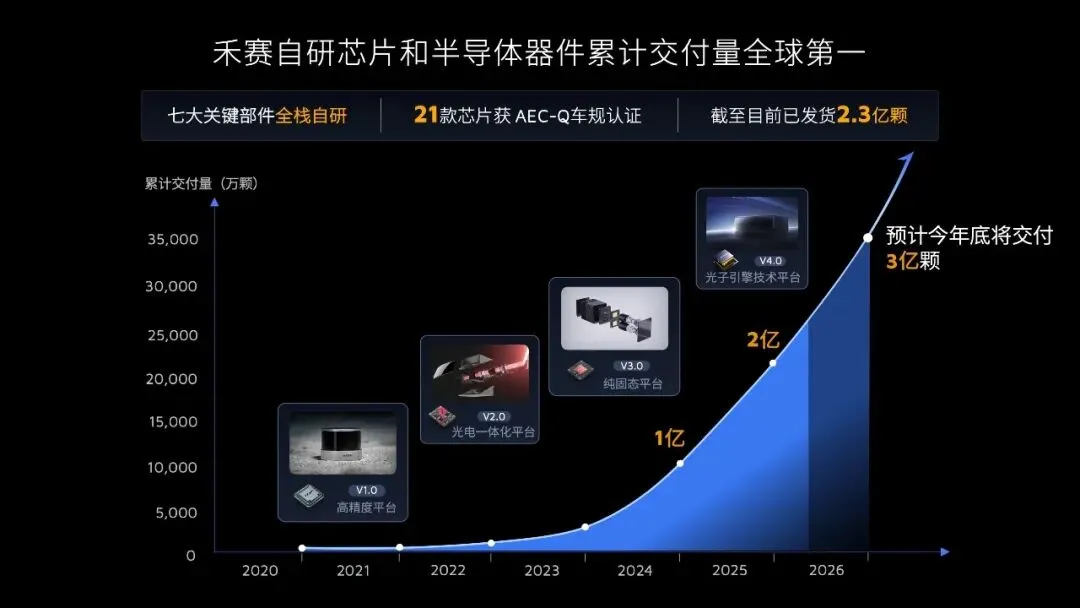

跨越五代芯片平台研发与量产,禾赛目前是唯一行业做到包括激光器、探测器、激光驱动器、TIA 芯片、ADC 芯片、数字信号处理器和控制器七大关键部件全栈自研的激光雷达公司。截止目前,禾赛已有 21 款自研芯片获得 AEC-Q 车规认证,已累计交付达 2.3 亿颗,预计到 2026 年底,累计出货量将超 3 亿颗,自研芯片和半导体器件累计交付量居行业内全球第一 。

全球知名知识产权战略咨询机构 KnowMade 指出,禾赛在激光雷达领域的专利数量位居激光雷达行业全球第一,专利综合强度激光雷达行业全球第一,与博世、Waymo 位列全球前三。禾赛在单光子探测器(SPAD/SiPM )、VCSEL 发射器及 APD 探测器三大关键器件的专利数量不仅全部全球第一,而且大幅领先其他企业。禾赛深耕数字单光子技术多年,报告数据显示,当前禾赛 SPAD/SiPM 领域专利数已是行业第二名博世的 2 倍,是其他激光雷达同行企业的最高 40 倍。

ETX 平台全“芯”升级,

最高支持 4320 线全彩 4K 超高清

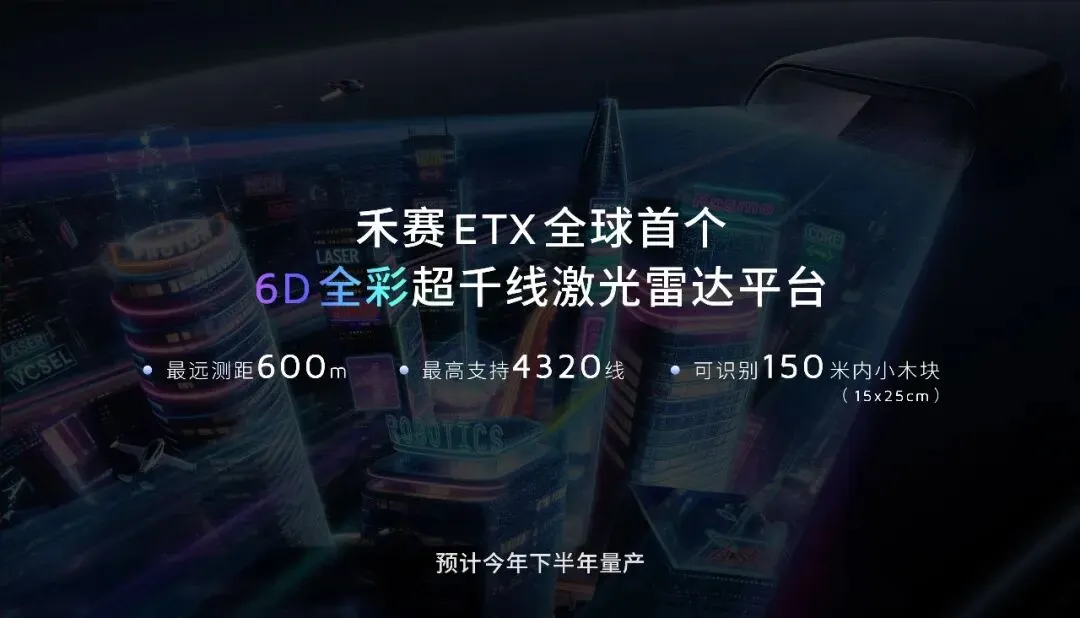

千线激光雷达热度空前,行业对于空间感知高精度的渴望正引爆高性能市场。禾赛宣布,ETX 系列激光雷达将搭载毕加索 SPAD-SoC 全新升级,量产版 ETX 系列激光雷达具有更灵活的功能配置,可支持 1080 线、2160 线、4320 线等多种高线数方案。ETX 预计今年下半年量产交付,并计划于 2027-2028 年广泛搭载于多款旗舰车型上。

全新升级后的禾赛 ETX 是全球首个 6D 全彩超千线激光雷达平台。ETX 平台具备全球领先测距和小目标识别能力,可以做到最远 600 米和 10%反射率下的 400 米测距,并能清晰识别 300 米内水马(120 x 60 cm)、280 米内小动物(60 x 40 cm)、 150 米内小木块(15 x 25 cm)等小目标。

激光雷达是给安全兜底的感知设备,安全可靠性是不可妥协的底线。无论是 SiPM 还是 SPAD 激光雷达,禾赛推出的远距主激光雷达均采用了其独家安全方案。毕加索 SPAD-SoC 完整支持禾赛自研光子隔离技术、波形解码引擎(IPE)和编码抗干扰技术,相比传统 SPAD 方案显著降低误报漏报概率,将安全可靠性推向新高度。

如果说高线数和高感光度拉高了激光雷达的“上限”,那光子隔离技术则守住了最关键的“下限”。这对 L3 及以上自动驾驶至关重要:1% 的不可靠,几乎就是 100% 事关生死的危险。禾赛全球首创的「光子隔离 2.0 」技术重磅升级,深度耦合 SPAD-SoC 硬件设计与智能算法,突破性抑制展宽伪影,实现真实信号与噪声的精准区隔,为 SPAD 激光雷达打造高置信度感知底座。

L3 浪潮将至,激光雷达正从「选配」跃升为「核心安全部件」,从单颗走向「单车多颗」融合架构,360°全域感知成为旗舰智驾标配——单车搭载量跃升至 3-6 颗,打开价值量倍增空间。禾赛第二代纯固态补盲雷达 FTX 已率先量产落地,采用 SPAD 方案,本月起批量交付,将搭载于全新理想 L9、长安 L3 平台车型等多款爆款车型,甚至拓展至小牛电动车、美团无人机等创新场景,引领多雷达协同架构全面普及。

从汽车到机器人:

成为万亿物理 AI 时代的关键推动者

作为辅助驾驶核心传感器,激光雷达正从高端车型的“选配”向主流燃油及混动车型的“标配”快速渗透,甚至已历史性地下探至 8 万级车型市场,成为推动“技术平权”的关键一环。根据盖世研究院数据,2025 年,激光雷达在整个乘用车市场的渗透率为 11%,单月最高达 19%,相当于在中国每五到六辆乘用车中,就有一辆搭载激光雷达。激光雷达已不再是昂贵的科技奢侈品,而是作为守护出行的标配安全件,进入全民普及的关键阶段。

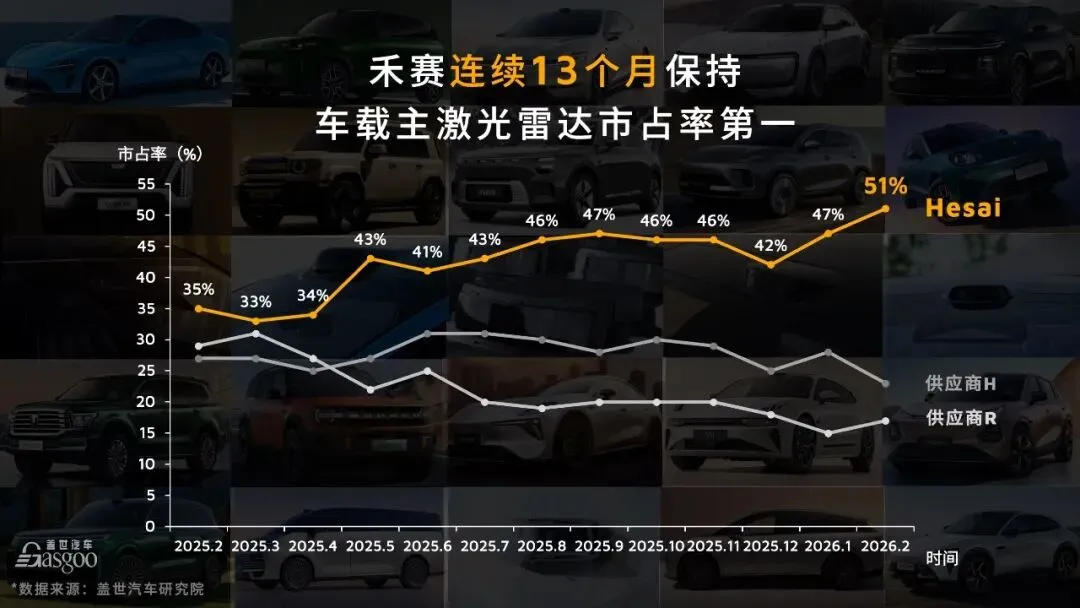

禾赛科技持续领跑中国车载激光雷达市场。据盖世汽车研究院数据,2025 年禾赛以超 40%市场份额位居行业第一,2026 年延续高速增长态势,2 月份额进一步提升至 51%,装机量达行业第二名的 2.2 倍、第三名 3 倍以上,连续 13 个月保持市场领先地位。公司产品深度配套理想、小米、比亚迪、极氪等头部车企热销车型,其中小米 YU7 及新款 SU7 全系搭载禾赛激光雷达。截至目前,禾赛已获得 40 家汽车品牌超 160 款车型量产定点,覆盖中国销量前十的全部汽车品牌。

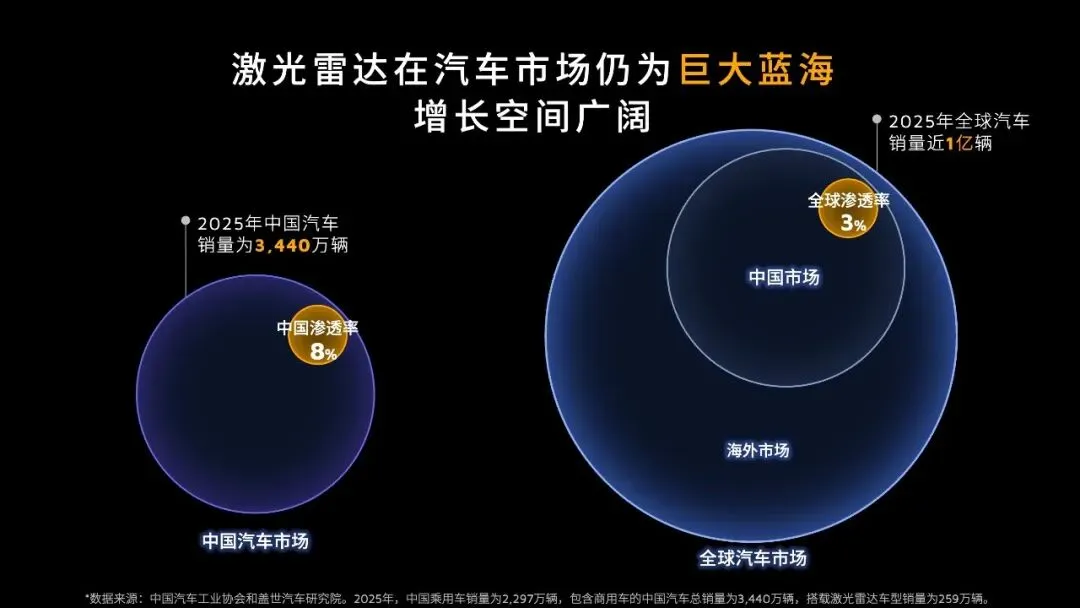

放眼全球,车载激光雷达仍是全球激光雷达产业的核心基本盘。当前,全球新车年销量近 1 亿辆,而 ADAS 激光雷达渗透率仅约 3%,智能化升级尚处早期阶段。尤为重要的是,海外市场渗透率远低于中国,欧美及新兴市场激光雷达搭载尚处起步阶段,仍是巨大的蓝海市场。随着 L2+向 L3 级智能驾驶跃迁,激光雷达正从“可选配置”升级为“安全刚需”,头部车企已开启“单车多颗”标配趋势,市场迎来从渗透率提升到价值量倍增、从中国市场到全球市场的三重驱动。从 3%到标配的跃迁路径,预示着行业将进入长达十年的高增长周期,为产业链龙头释放广阔发展空间。

禾赛凭借成熟领先的技术实力、规模化的制造体系以及广泛的市场应用基础,在具身智能、割草机器人、无人配送车、商用清洁机器人及 Robotaxi 等多个细分领域中均位列第一,实现机器人激光雷达赛道全面领先。这一领先地位同样获得全球权威机构的认可。禾赛已成功入选摩根士丹利重磅发布的“Humanoid Tech 25(人形机器人科技 25 强)”榜单,成为全球唯一入选的激光雷达公司。摩根士丹利预测,到 2050 年,为满足 14 亿台机器人对环境感知的需求,全球激光雷达的需求量将达到约 7 亿颗,较 2025 年需求规模将增长近 300 倍,释放出极具想象空间的长期市场机遇。

禾赛的全球化能力,是支撑其激光雷达与物理 AI 战略落地的关键底盘。公司已被英伟达选为 NVIDIA DRIVE Hyperion 10 平台主激光雷达合作伙伴——这一背书相当于“米其林招牌推荐”,标志着禾赛已成为全球主机厂的“默认首选”。凭借成本、可扩展性与质量管理体系的结构性优势,公司构筑了竞争对手极难复制的全球竞争力壁垒;更以 90 分以上审厂评分斩获 A 级认证,成为首个通过国际顶级主机厂 VDA 质量审核的中国激光雷达厂商。目前,禾赛激光雷达已赋能海外物理 AI 千行百业落地,客户遍及全球 40 多个国家。

空间智能 AI 硬件、机器人动力模组

Kosmo试用申请链接:https://www.hesaitech.com/cn/kosmo-contact-form

此外,禾赛还透露了另一个新的未来战略方向:机器人动力模组——物理 AI 时代的核心基础设施。禾赛已深入动力模组底层架构,自主研发并掌握了该领域的核心技术。物理 AI 浪潮正在加速到来,机器人正迈入与现实世界“理解并交互”的关键阶段。从机器人的“眼睛”,到“肌肉”,禾赛正加速赋能智能机器人、自动驾驶、智慧工业及千行百业,成为物理 AI 的关键推动者。

同时,向少卿正式宣布,禾赛将开启战略升维——从「空间感知」进化为「空间智能」,从感知世界,到理解世界、改变世界,全面赋能具身智能、世界模型、沉浸式交互娱乐、AIGC、4D 影游等下一代 AI 核心场景,打造连接数字世界与物理世界的「超级入口」。

在物理 AI 时代,涌现出诸多从 0 到 1 创新机遇的起点。禾赛科技联合创始人及 CEO 李一帆在活动现场指出:“这个时代最核心的机会主题就是 AI,尤其是物理世界 AI 基础设施的构建与物理世界的数字化进程。 这其中蕴藏着从‘空间感知’向‘空间智能’的跨越,也包含着从‘纯硬件’到‘AI 硬件’的范式升级。”他强调:“做基础设施建设,推动物理 AI 发展,解放人类的时间,就是最好的创业方向。”